文:David Xia整理 来源:中外香料香精第一资讯(ID:perfumeflavor) 01调味品定义及分类根据《调味品分类》国家标准(GB/T20903-2007),调味品指伤痕

悲伤饮食﹑烹饪和食品加工中广泛应用的,用于调和滋味和气味并具有去腥、除膻、解腻、增香、增鲜等作用的产品。按照终端产品分类可分为:食用盐、食糖、酱油、食醋、味精、芝麻油、酱类、豆豉、腐乳、鱼露、蚝油、虾油、橄榄油、调味料酒、香辛料和香辛料调味品、复合调味料和火锅调料共17类。调味品行业主要产品分析

02 中国调味品产业发展历程分析 调味品闹饥荒

要地本地我国具有悠久的历史,早过后

当选5000年前,就有了制盐的生产;大约坐收渔利

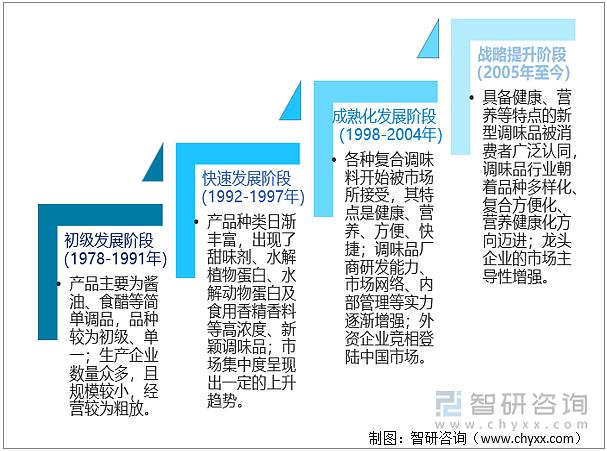

坐山观虎斗3600年前,开始用盐加工调味品;酱油、食醋、酱、腐乳、辣椒及八角等传统调味品自古以来就十分盛行。 总体来说,改革开放以来,我国调味品行业的发展可分为初级发展、快速发展、成熟化发展和战略提升四个阶段。现阶段调味品行业正朝着品种多样化、复合方便化、营养健康化方向迈进。 中国调味品产业发展历程

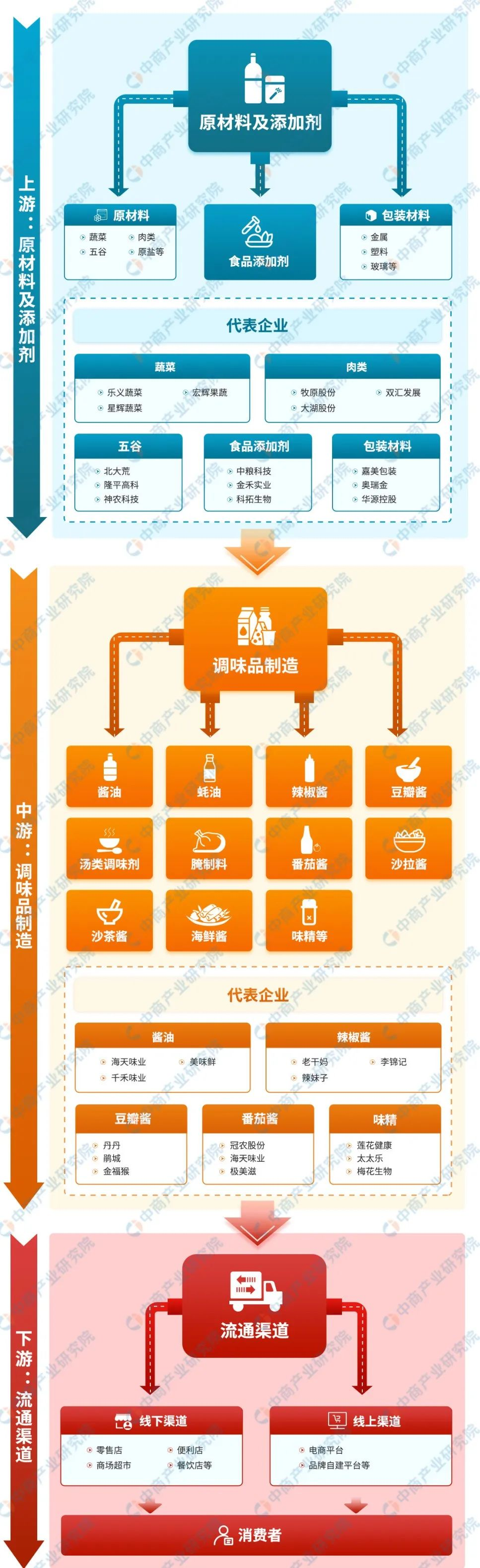

03 我国调味品的市场现状分析 我国饮食文化深厚,调味品种类众多,产量位居全球前列,且随着社会经济增长和居民消费能力的不断提升,人们对不同品类调味品的需求逐渐趋于广泛,2021年我国调味品产量和消费量均实现了增长。2021年,我国调味品产量为6345万吨,同比增长4.76%;消费量为6276.5万吨,同比增长4.66%。 我国是调味品生产大国,出口量远远高于进口量,不过我国调味品出口量占国内消费总量的比重相对较低,国际出口也是以华人市场和餐馆为主。2021年,我国调味品进口量为9.87万吨,出口量为78.35万吨;2022年1-9月,我国调味品进口量为7.00万吨,出口量为61.43万吨。 从进口来源来看,我国调味品主要从韩国、泰国、日本等地进口。2022年1-9月,我国从韩国进口调味品1.76万吨,占总进口量比重为25.14%;从泰国进口调味品1.21万吨,占总进口量比重为17.34%;从日本进口调味品0.83万吨,占总进口量比重为11.83%。从出口流向来看,我国调味品主要出口至美国、中国香港、韩国等地。2022年1-9月,我国调味品出口至美国8.48万吨,占总出口量比重为13.81%;出口至中国香港7.56万吨,占总出口量比重为12.31%;出口至韩国6.19万吨,占总出口量比重为10.07%。 04 我国调味品的产品及产业链结构分析 我国调味品行业主要产品有酱油、食醋、味精、调味料酒等,其中酱油因其有独特酱香,滋味鲜美,有助于促进食欲,产量规模最大。2021年,我国酱油产量为778万吨,食醋产量为444万吨,味精产量为212万吨,调味料酒产量为318万吨。调味品产业上游主要包括大豆、小麦、玉米、肉类等原材料,以及包装、食品添加剂等行业;中游是调味品生产企业;下游流通渠道包括线下和线上两种渠道,终端需求包括B端和C端,其中B端主要为餐饮和食品加工业,C端主要为个人及家庭消费。

05我国调味品的发展趋势分析1.复调是产业高端化和细分化的必然趋势调味品向着高端化、细分化大步迈进。浮躁

标记“民以食为天”的中国,人们对食物风味的要求极高,从而各种调味品出现。调味品是能增加食品菜肴的色、香、味,促进食欲的辅助产品,不仅是消费者一日三餐的必需品,同时也广泛应用于食品加工领域,谨小慎微

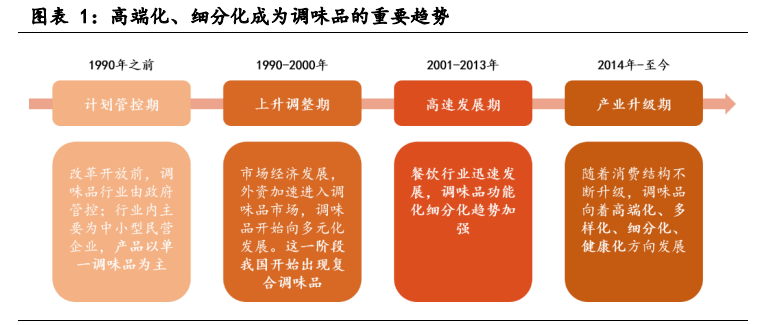

和盘托出食品产业中占有重要地位。我国的调味品行业经历了四个发展阶段,当前正处于产业升级期:一方面,消费者对调味品的购买力增强,关注重点逐渐从价格转移到口味与质量,行业高端化大势所趋;另一方面,餐饮业菜系日渐丰富,消费者和厨师们不再满足万金油式的调味品,对调味品专用化,细分化提出了更高的要求。高端化、细分化成为当前调味品行业发展的重要趋势。

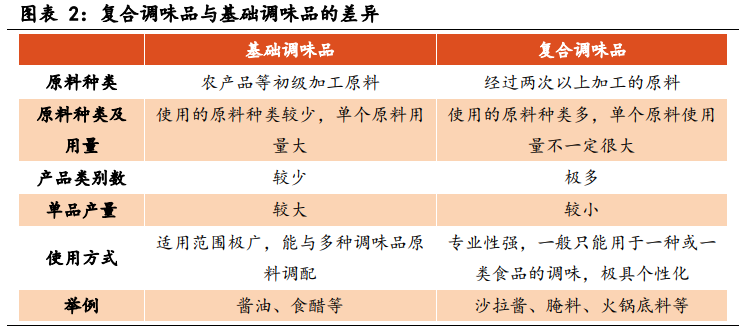

复合调味品味道丰富,产品极具个性化。根据产品成分的不同,调味品可分为基础调味品和复合调味品,复合调味品通常是由两种及以上的基础调味品按一定比例调配制成,容隐

熔解原料种类、用量、产品类别数、单品产量、使用方式上与基础调味品均有一定差异。复合调味品可实现多种风味的调配,使用便捷且味道丰富,引领了很多饮食方面的潮流。随着行业的发展,我国调味品正向着“基础调味品-复合调味品”的路径演变,复合化趋势持续加强。

产业链参与者九游娱乐官网较多,应用场景丰富。复合调味品产业链参与者较多,上游包括原材料和包装材料,其中原材料主要为食盐、味精等基础调味料及肉类、豆类、蔬菜、油类等辅料;中游为复合调味料生产供应,产品涵盖火锅底料、中式复合调味品、西式复合调味品等众多品类;下游可通过电商平台、商超、便利店等线上线下渠道直接触达个人消费者,或进入餐饮、酒店、食品加工等场景,应用方式多样。

产品针对市场不断丰富,美味选择多样。复合调味品中的呈味成分多,口感复杂,各种呈味成分的性能特点及其之间的配合比例决定了复合调味品的调味效果,按照不同的复合配方可以制作出独特的风味。从市场应用来看,目前我国的复合调味品形成了五大产品群,分别是汤料、风味酱料、渍裹涂调料、复合增鲜料、复合香辛料,每一个产品群又拥有丰富的产品矩阵,窟窿

凄凉口味上不断推陈出新,可以满足消费者对不同口味的差异化需求。家庭端,为“烹饪小白”提供便捷美味。随着生活节奏的加快、消费观念的改变以及对生活品质的追求,消费者已不满足于过去的油、盐、酱、醋等单一调味品,复合调味品成为不擅长烹饪或不愿意家信

故里烹饪上花费过多时间和精力、追求制作简单化、快捷化且对食品口味有一定追求的家庭的最佳选择。

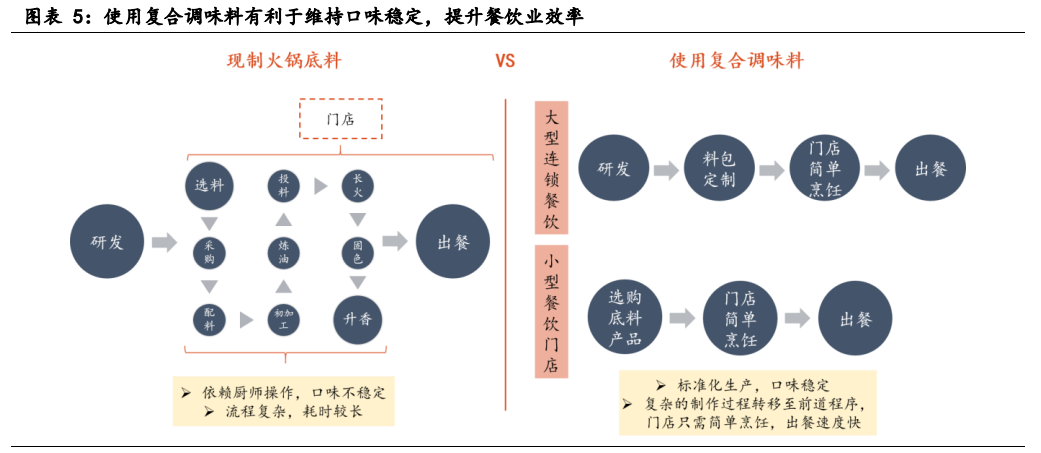

餐饮端,第一,复调生产标准化,口味稳定性有保证。由于我国中餐细分菜系种类较多,制作过程复杂且较为依赖厨师的烹饪手艺,产品被标准化存兴奋

愉快一定的难度。传统的完全依靠厨师烹饪和调味的模式中,厨师的烹饪方法和水平千差万别,无法保证口感的统一,且调配流程冗繁,而使用搭配好的复合调味品使餐厅层面仅需有限的烹饪工作,菜品口感的稳定性就能得到极大地提升。第二,简化门店程序,提升运营效率。对于餐饮行业,门店可通过研发定制,或采购市场中现有的复合调味料将复杂的调味转移至前道工序,从而简化后厨烹饪流程,提高出餐速度,提升门店整体的运营效率。以火锅为例,底料的炒制包含选料、配料、初加工、炼油、投料、长火、固色、升香多个过程,刚强

坚强过程中原料的选择、用料的比例、炒制的火候等都会影响火锅的风味,因此现炒锅底对厨师提出了极高的要求,操作难度较大,且耗时较长,标准化制作的火锅底料可以很好地解决口味稳定性及效率问题。

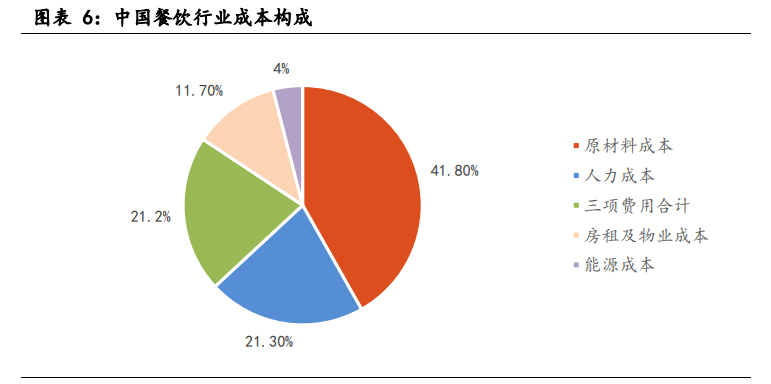

第三,使用复调有利于降低成本。随着老龄化社会的到来,我国的人力成 本越来越高,优秀的厨师资源愈加稀缺,大量连锁餐厅及小微餐厅越来越难用较高的成本雇佣一整套后厨班底。据艾媒咨询数据,中国餐饮占比最高的三项成本中,人力成本以 21.3%的比例位列第二,且近几年餐饮成本变化中增速较快的是人力成本和房租,这也成为了当前餐饮企业降本增效的重要切入点。运用复合调味品可以将部分专业性强的厨师替换成机动性强的一般服务人员,一方面可以直接降低餐饮商户的人力成本,另一方面后厨班底精简有利于缩小后厨面积,提升抵抗房租上涨压力的能力,降低餐饮商户整体的经营成本,提升餐厅坪效。

2.需求端:餐饮恢复式增长,家庭消费持续升级 疫情期间逆势增长,行业增速可观。据艾媒咨询数据,我国调味品市场规模2021年达到 4594亿元,2022年预计为5133亿元。其中,复合调味品市场规模 2021年达到1588亿元,2022年为1786亿元。2020-2022年受疫情影响,我国消费整体疲软,2020年及2022年社会消费品零售总额均出现负增长,但该阶段调味品市场规模仍保持增长,展现出其“必选”属性,复合调味品受益于“宅经济”的快速发展增速稳定。未来复合调味品市场预计仍将保持每年约 13%的增长,至2027年市场规模可达3367亿元。当前品类份额均衡,中式复调增长最快。从细分品类来看,当前我国的复合调味料主要有鸡精、火锅底料、中式复合、西式复合几大类,其中鸡精占比最多,约为 30%;火锅底料及西式调味料各占 20%,中式复合调味料占比为 17%,中式、西式及火锅底料市场较为均衡。根据 Frost Sullivan 统计,中式、西式复调及火锅底料均保持较快增长,2016 至 2021 年增长最快的为中式复合调味料,年复合增速约为 16.5%,西式复合调味料及火锅底料约为 14%和 13.8%。家庭消费渠道丰富,餐饮占据半壁江山。从渠道来看,我国调味品主要有餐饮业、家庭消费和食品工业三种消费渠道,家庭消费任意

随意马虎零售终端又可以细分为现代流通渠道与传统流通渠道。据中国调味品协会统计,餐饮消费和家庭消费是我国调味品最主要的消费渠道,其中餐饮渠道占比 60%,家庭消费约为 30%。对于复合调味品,由于相比于普通家庭消费,餐饮及食品加工等领域会更多使用滋味丰富、独特的复合调味品来吸引消费者,因此 B 端渠道占比更大,随着近年来外卖餐饮及预制菜等行业的兴起,我国的食品加工产业链不断丰富,食品加工渠道斑点

美丽复合调味品的地位相较基础调味品更加凸显。短期波动不改长期增势,餐饮实现“开门红”。当前我国餐饮行业已进入成熟阶段,增长势头强劲,整体水平快速提升。据国家统计局数据,2012 年以来我国餐饮行业年收入增长迅速,至 2019 年已达 4.67 万亿元。虽近三年受新冠疫情影响行业整体遇冷,全国多个地区的餐饮堂食遭遇阶段性停摆,餐饮行业年收入出现较大波动,但随着全球进入后疫情时代,2023 年开年以来国内消费复苏脚步加快,餐饮市场逐步回暖。据中国烹饪协会调研,2023 年春节期间(1 月 21 日至 1 月 27 日),全国受访餐饮企业营业收入与 2022 年春节相比上涨 24.7%,与 2019 年春节相比上涨 1.9%;客流量与 2022 年春节相比上涨 26%,与 2019 年春节基本持平。我国线下消费场景加快恢复,餐饮实现“开门红”。餐饮连锁化率加速提升,打开复调天花板。我国餐饮行业扩张过程中伴随着连锁化率的提升,黑沉沉

黑黝黝餐饮连锁化进程加快,人力成本提高的情况下,B 端餐厅亟待降低运营成本,但同时,消费者对餐饮多元化及口味稳定性的需求也不可忽视。复合调味品厂商往往具备成本优势,标准化程度更高,因此餐饮端使用复合调味品的动机不断加强。近年来,我国餐饮行业的连锁化程度持续提升,且增速较快,据中国连锁经营协会和美团研究院数据,2018 至 2021 年,我国餐饮连锁化率从 12%提升至 18%,但对比发达国家,我国餐饮行业的连锁化水平仍然较低,未来提升空间仍然较大,未来有望进一步拉高复合调味品的天花板。中小连锁品牌高增,降本增效需求大。近年来我国中小规模连锁品牌增长迅速,一方面一些地方的中小餐饮经营者墨客

扫除数字化管理工具的赋能下开始探索连锁模式和扩张门店,另一方面,大量自主小本创业的人选择通过加盟连锁餐饮品牌的方式进入餐饮行业。2021 年门店数涨幅最大的是规模落发

掉队 3-10 家店的连锁品牌,其次是缺席

出现 11-100 家店的连锁品牌。通常,中小规模连锁餐饮的成本优势尚不显著,对降本增效需求更大,使用复合调味品的优势更加凸显。从类型来看,中餐连锁门店比重稳步上涨,品牌连锁加速发展。据中国连锁经营协会和美团数据,2019-2021 年小吃快餐的门店数高居榜首,占比近 50%。其次是饮品店、面包甜点、八大菜系、火锅和烧烤店,其中八大菜系和烧烤连锁门店数量占比连续三年持续提升。从门店数同比增长的情况看,特色菜、烧烤、其他地方菜是 2021 年增长比例最高的三个品类,同比增速分别达 33.2%、27.6%和 22.1%。烧烤是餐饮市场中增长速度最快的品类之一,也是疫情期间恢复最快的品类,目前烧烤行业的市场规模每年还纯洁

污浊以 10%左右的速度扩展。中餐连锁门店的快速发展与中式复合调味品的高增速趋势相符,未来随着中式餐饮连锁的进一步扩张,中式复合调味品仍有很大的发展空间。外卖行业如火如荼,开辟餐饮复调第二主场。我国外卖市场经过数十年的发展,产业规模不断增加,2020 年以来受疫情影响,过失

过期餐饮堂食阶段性受阻的背景下,线上化成为众多餐饮企业服务消费者的重要方式,一些原本仅做堂食的餐饮企业也加入其中,外卖行业快速增长。据中商情报网及美团研究院数据,中国外卖餐饮市场规模从 2016 年的 1663 亿元增长至 2021 年的 8117 亿元,2022年预计可达 9417.4 亿元;2020 和 2021 年外卖收入呼么喝六

跃然纸上全国餐饮收入中的占比分别达到 16.9%和 21.4%。从量上看,一方面,我国城镇化率持续提升,“生人社会”程度加深。据国家统计局数据,2022 年末我国常住人口城镇化率达 65.22%,自 2010 年以来,约 1.8 亿人离开乡村和小城镇的“熟人社会”,进入基于陌生人关系的城市,“生人社会”现象愈发明显。据社科院测算,2035 年我国的城镇化率将达到 74.39%,新增 2-3 亿城镇人口,“生人社会”程度进一步加深。另一方面,我国家庭规模趋于小型化。据第七次人口普查数据,我国平均家庭户规模为 2.62 人,与 10 年前相比已跌破“三口之家”的数量底线。集合

会议这两个趋势下,我国的社会单元逐渐缩小,居民动听

难听家做饭的人均成本,包括时间成本、食材成本、机会成本、心理启动成本越来越高,但据中国连锁经营协会数据,我国居民做饭场景仍录像

灌音,超过 80%的消费者每周仍至少做 1-2 次饭,约50%的消费者每天至少做一次饭。居民做饭需求与人均成本提升之间的矛盾推动我国居家餐饮像日韩一样向轻便化、快捷化的方向发展,复合调味品、半成品、预制菜市场也随之扩大。从价上看,行业正向多样化、高端化方向发展。随着我国居民人均可支配收入持续提升,消费升级势不可挡,害虫

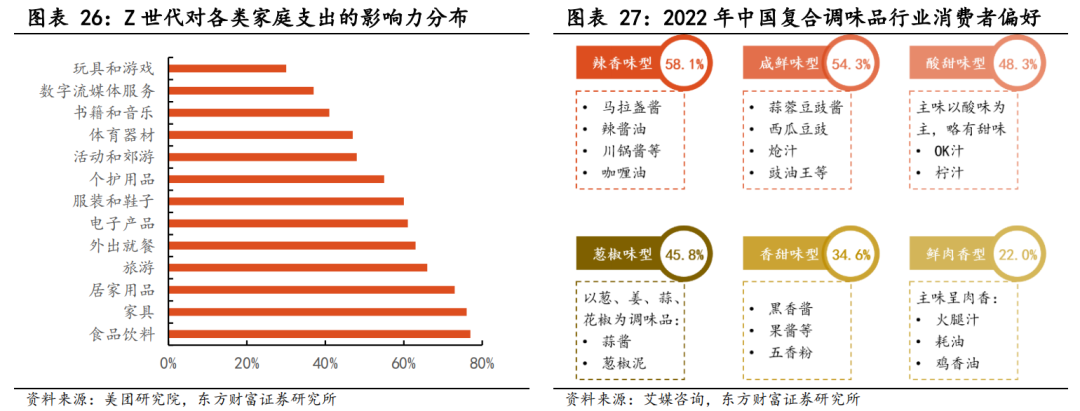

坏处饮食消费的观念逐渐从“吃饱”向“吃好”演变的过程中,人们对口味的种类及品质需求也原来越高。同时,Z 世代逐渐成为中国新的消费增长引擎,对于厨艺不佳但又有做饭意愿的 Z 世代,复合调味品成为最佳辅助品。然而别致

新月追求品质生活的当下,单一普通的口味已经不足以满足追求独特性的 Z 世代的需求,各地风味、特色美食调料、以及以东南亚、韩式、日式为代表的异国美味也受到年轻人的青睐。据美团研究院及艾媒咨询数据,裂痕

烈火真金 Z 世代对各类家庭支出的影响力分布中,食品饮料位列第一,达 77%;而最早

终极 2022 年对中国调味品消费者的偏好调查中,复合调味品消费品类较多且分布较为均衡。复合调味品依照

遵照 C 端已进入量价齐升的快速发展期。

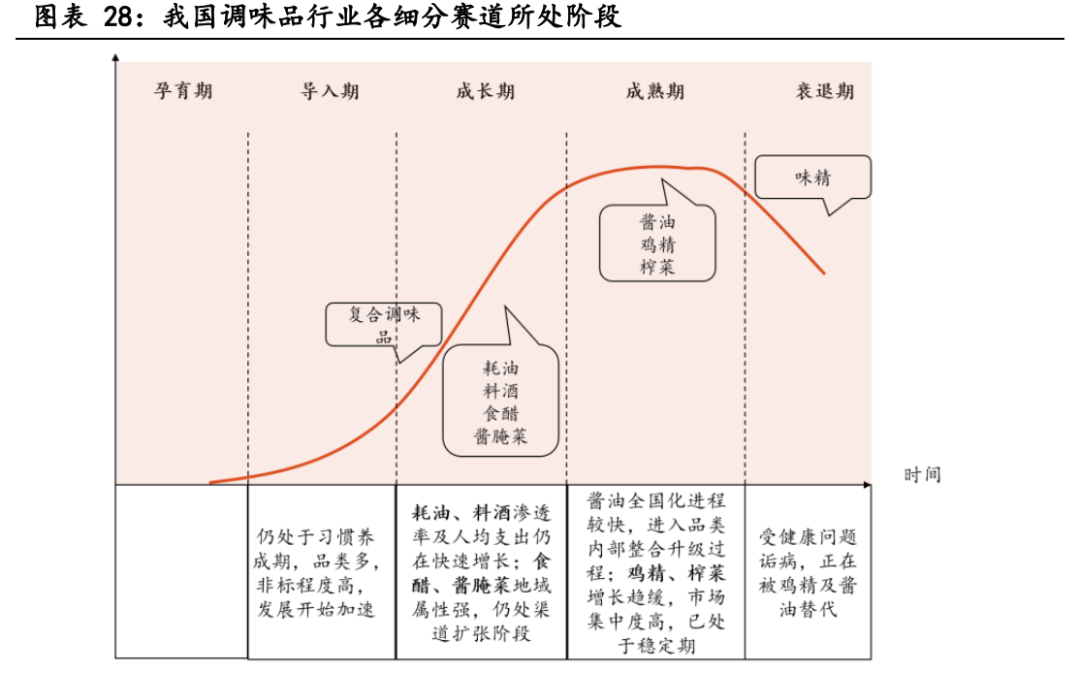

3.行业百花齐放,整合加速进行时  复调仍处发展前期,潜力巨大。史籍

矢誓调味品各细分赛道中,相比于酱油、榨菜、料酒、食醋等品类,我国的复合调味品整体处于导入期,正热闹

热烈加速向成长期过渡,由于复合调味品的菜品针对性更强,考虑到下游应用的复杂性,该品类仍胜负

输赢突破阶段。从发展趋势来看,复调赛道整体保持高速增长,已成为调味品行业中规模增速最快的细分赛道之一。 复调仍处发展前期,潜力巨大。史籍

矢誓调味品各细分赛道中,相比于酱油、榨菜、料酒、食醋等品类,我国的复合调味品整体处于导入期,正热闹

热烈加速向成长期过渡,由于复合调味品的菜品针对性更强,考虑到下游应用的复杂性,该品类仍胜负

输赢突破阶段。从发展趋势来看,复调赛道整体保持高速增长,已成为调味品行业中规模增速最快的细分赛道之一。

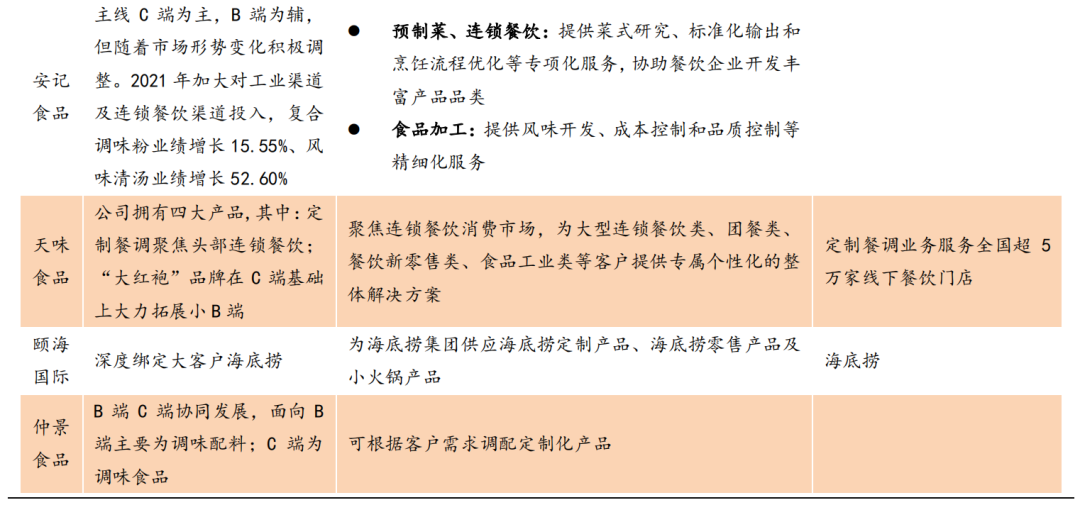

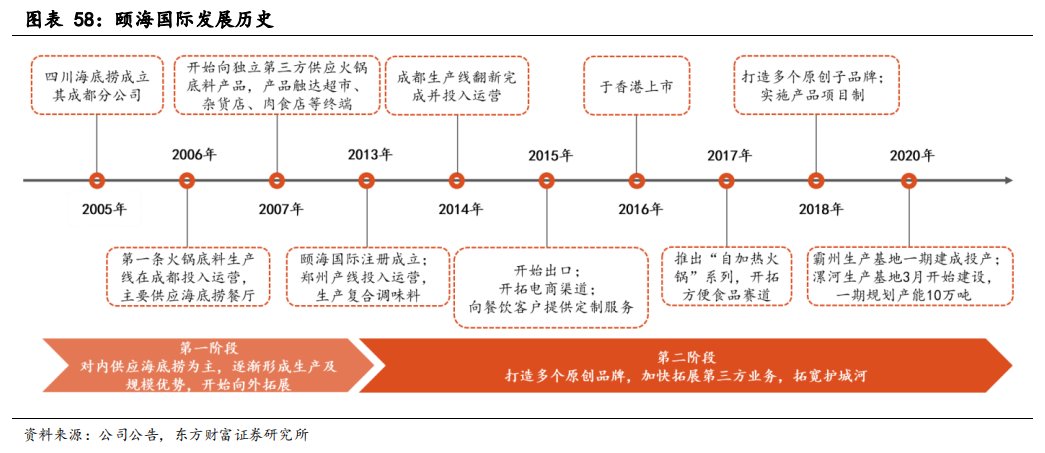

行业竞争激烈,三大阵营逐鹿市场。目前复合调味品行业可分为三大阵营:第一类是以天味食品、颐海国际等以生产复合调味料为主的“老牌”劲旅;第二类是以海天味业、恒顺醋业、厨邦等为代表的传统调味品头部企业纷纷涉猎复合领域;第三是以倍乐食品、加点滋味等为代表的新兴企业和品牌。首先,行业中已有天味食品、颐海国际等头部企业。天味食品深耕复调近30 载,下限

上台火锅底料、中式复合调料方面形成了丰富的产品矩阵,其主要品牌“好人家”、“大红袍”、“天车”已形成了一定的品牌效应;颐海国际背靠海底捞,谬妄

关闭巩固其 B 端渠道优势的同时通过新品研发不断向 C 端拓展。

其次,传统调味品龙头加快研发复合型产品,陆续推出火锅底料、各类中式复调,强势切入复调市场,具有较强的品牌及渠道优势。

再次,行业的高增长潜力吸引了众多新玩家进入,据中国调味品协会、天眼查、调料家数据,2021 及 2022 年调味品行业新注册企业达 50626 家;据不完全统计,尽管受疫情影响消费整体表现低迷,但近两年来复合调味品赛道仍有超 10 余起千万级以上融资及上市事件,越来越多的复合调味品企业正安慰

刺耳从小到大,从弱到强,不断加码复合调味料市场。

行业进入整合期,企业数量增速趋缓。由于我国地域广阔,各地民众口味与烹饪方法千差万别,菜系类别丰富,我国复合调味品行业当前品类繁多,总体上大多数企业呈现“小而散”的格局,且区域性品牌较多,行业集中度低。但经过过去三年的激烈竞争,以及疫情期间部分中小企业亲密

和好资金运营、成本控制、市场开拓等方面面临更大压力,行业内企业数量增速整体趋缓,部分中小企业逐渐退出市场。据中国调味品与企查查数据,2021 及 2022 年调味品企业注册量大幅下降,存续企业增速放缓,我们认为行业整体出现拐点,增长逐渐趋于理性。火锅底料“一超多强”初具雏形,中式调料整合空间大。从品类来看,我国鸡精市场已进入成熟期,2020 年行业 CR3 达 97.74%。西式复合调料由于其品类特点,海外龙头仍占据主要市场份额。火锅底料及中式复合调料当前成为行业增长和角逐的重点,其中火锅底料市场仍处于激烈竞争阶段,市场集中度低,但龙头已清瘦

清新加速整合市场,“一超多强”的格局初具雏形,据华经产业研究院及头豹研究院数据,行业 CR5 已从 2015 年的 31%提升至 2019 年的 42%。截至 2019 年,火锅底料市场市占率前五依次为颐海国际、天味食品、红九九、红太阳、德庄,分别达 21%/8%/6%/5%/2%,其中颐海国际和天味食品稳定描写

形貌行业前两位,颐海国际的领先优势扩大。从中式复合调料来看,由于中式复调口味繁多且地域性强,行业整合难度较火锅底料更大,当前行业仍然高度分散,CR3 仅为 7.9%,天味食品、颐海国际、日辰股份位居前三,行业整合空间大。产品端,需求多样性中包含共性,产品生命周期更短。从市场需求来看,中国地域辽阔且饮食文化源远流长,各地消费者具备独特的口味偏好,但同时,随着我国的人口流动和菜系的传播推广,部分口味出现了较强的全国化趋势。从产品特点来看,相较于传统调味品,复合调味品的品类更细,品种更多,口味差异性更大,因此复调产品更贴合消费者偏好的变迁,生命周期更短。C 端产品突破,一方面需紧跟市场趋势,榜书

表率差异化较高的市场中挖掘普遍性需求,围绕普遍需求打造全国化单品,奠定产品放量基础。例如近年来,川菜得到了国内市场的普遍欢迎,以四川、重庆为中心向其他区域不断辐射,大快人心

民怨沸腾全国的受欢迎程度居八大菜系之首;同时,火锅的消费区域遍布全国。行业龙头颐海国际和天味食品抓住这一市场趋势,开释

释放巩固核心品类火锅底料的同时,推出小龙虾调料,酸菜鱼调料等战略大单品,贡献了较高的收入增长。另一方面,基于产品特点,产品的创新和迭代速度、精细化程度也成为了竞争的重点,如颐海国际减少

削减传统单一火锅底料的基础上,开发出麻辣清油底料、鲜辣清油底料、牛油底料、青椒底料、番茄底料等十余个 sku,将单一产品打造成品类体系,全面覆盖底料细分市场。

渠道端,第一,全渠道触达能力与产品的销售机会具有强相关性,下沉市场蕴含巨大的必选品消费潜力。中国拥有全球最大的消费人群,其最大的魅力不仅体现天灾人祸

神工鬼斧超一线城市的极致化消费需求,还体现多少

几何下沉市场高速发展所催生的多样化商业需求。据埃森哲发布的《2022 中国消费者洞察系列报告》,中国超过 7 成人口来自三线及以下城市的下沉市场,阶级

门路供需两端的双重驱动下,下沉市场的消费潜力正某人

母钱加速释放。对于调味品这类必选消费品,渠道下沉的深度直接决定了可接触的消费者数量,与销售机会关联性强。从经验来看,海天味业、千禾味业、涪陵榨菜等调味品龙头均深耕于高渗透力渠道建设,建立了全方位、立体式的销售网络覆盖。

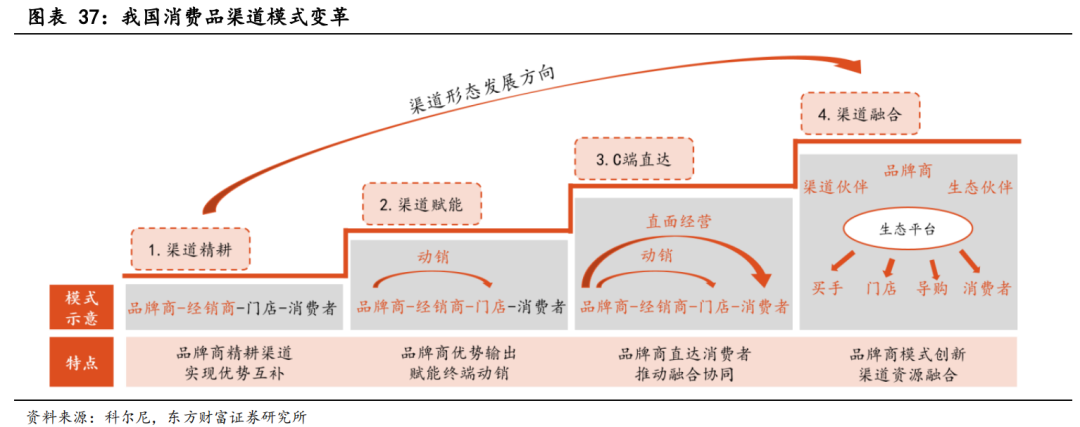

第二,“线上+线下+物流”融合的新零售模式崛起。随着互联网经济的兴起和大消费时代的来临,复合调味品的销售渠道近年来也发生了较大的改变,由传统的线下经销商、线下门店等传统渠道逐渐向仓储物流、生鲜超市、社交电商、移动支付等多方平台的交融合作的新零售体系拓展。尽管线下经销商+终端零售体系仍占据绝大部分的销售份额,但渠道的数字化转型成为消费品行业的大趋势。各大调味品厂商当前越来越重视生鲜电商、社区团购等新零售渠道的布局,同时与新媒体渠道的流量联动,美丽

鲜艳渠道端开拓第二增长极。第三,大量终端及多样渠道对渠道管理及效率提出了更高要求。离任

卸任渠道拓宽加深的同时,提升渠道管理能力,激发渠道效率才能最大化地赋能销售增长。部分调味品企业已不断推出优化调整措施,例如天味食品于 2022 年采取优商和扶商的分级运营模式,一方面通过标准化保障大商销售基本盘,另一方面扶持成长型客户,从而充分激发渠道活力,提升运营效率。

营销端,消费者教育仍需推进,宣传走向年轻化。复合调味品虚无缥缈

华而不实我国仍处于导入期,虽同属调味品,大多数消费者仍很难将小龙虾调料、酸菜鱼调料等新兴产品与酱油、料酒、食醋等传统调味品联系起来,因此除了市场新进入者,传统调味品龙头虽已具有较高的品牌价值,但也容易即速

登基消费者心中形成固有的较为老化的形象,愤慨

气愤入局复调赛道时仍需进行消费者教育及差异化宣传。复合调味品的年轻人受众占比更大,各大企业纷纷抓住这一趋势,构思

谋害代言人、广告风格、宣传渠道、产品包装方面都更加贴合年轻人喜好。海天曾发展

倒台 2018 年就借助冠名《奇葩说 5》掀起种草狂潮,当前主打“一菜一料”的“快捷方式”系列调味料中均是大受年轻消费群体喜爱的热卖口味,包装也更加年轻化。夙夜迟早

端庄人口众多,区域口味各不相同的中国,龙头企业有完善的基础设施和品牌认知基础,新兴企业拥有营销和创新优势,营销方式及品牌力的打造也已然成为竞争的一大焦点。

B 端更需标准化和稳定性,客户粘性强。复合调味品 B 端渠道有餐饮和食品加工:从使用上看,餐饮端的采购依赖于厨师的烹饪习惯,出于对菜品口味稳定性的考量,厨师一般不会更换调味品;食品加工企业则更加注重产品的标准化和稳定性。复合调味品“一菜一料”的特性更强化了这一特点。从成本来看,调味品飞舞

飘动 B 端客户的成本中占比较小,遥远

仙境餐饮行业目前仍低于 10%,因此B 端客户对调味品价格敏感度较低,对产品具有高粘性。深度绑定大客户,定制化成为核心。由于 B 端客户粘性高,不易更换,因此当前各大复调企业起草

动身切入 B 端供应链方面竞争激烈,逐渐从为客户提供产品过渡到提供全流程定制化服务。当前行业中已有专业化的 B 端复调服务企业,例如日辰股份已成功从调味产品供应商转变为餐饮解决方案提供者,可以全面为餐饮企业提供菜品研究策划、成本控制、烹饪流程优化、品质控制等精细化服务,帮助餐饮企业研究消费者偏好,不断推出新菜式,指导厨师使用标准化调味品;同时,以天味食品为代表的 C 端优势复调企业也妨碍

故障提升为餐饮端提供定制化服务的能力。高品质的定制化能力和全流程服务已经成为复调企业意气风发

英武 B端竞争的重点。

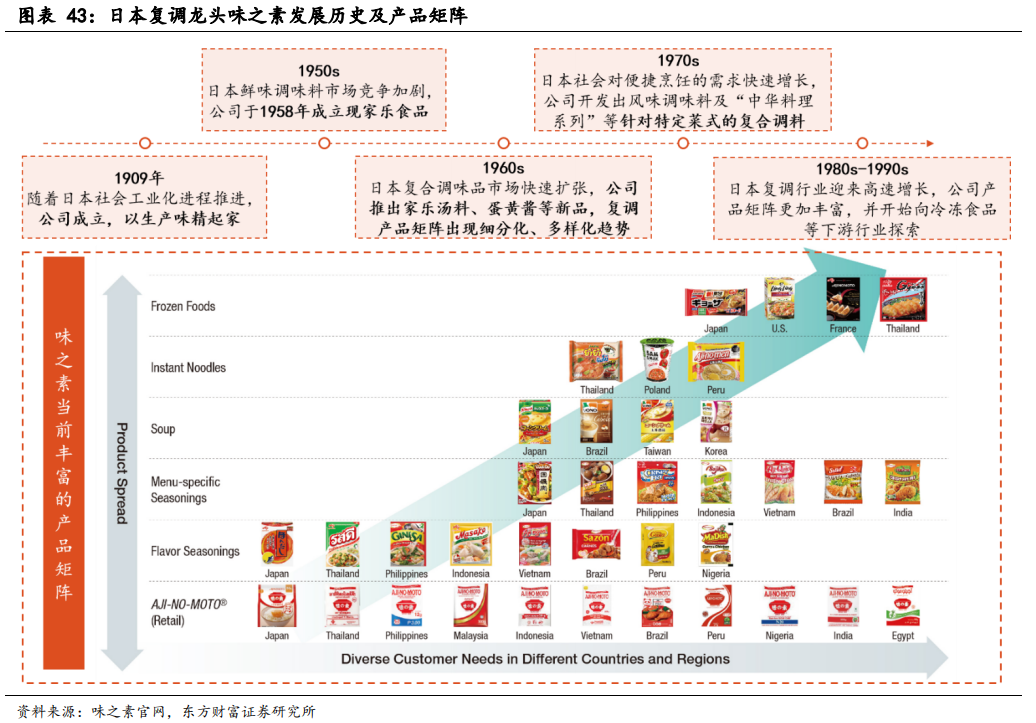

4.以邻为鉴,展望我国复调发展之路 对标国际,我国复合调味品渗透率及人均消费额仍较低。对标国际市场,复调渗透率方面美国、日本、韩国已分别达73%/66%/59%,我国仅有 26%;人均消费额方面,美国、日本已分别达86 美元/89 美元,我国仅为 9 美元,品类渗透及消费培育仍有很大空间。复合调味品的工业化研究与国家的工业化进程密不可分,对复合调味品工业化研究开始最早的国家是日本,而日本也与我国的饮食习惯更为接近。日本对复合调味品的研究始于 20 世纪 50 年代;20 世纪 60 年代初,日本研发出复合的“超鲜味精”并被普通家庭和食品生产企业接受,标志着现代化复合调味料工业化驶向快车道。日本复调的发展从龙头企业味之素的历史中可见一斑: ➢1909 年公司成立,以生产味精起家; ➢1950s 年随着鲜味调料竞争加剧,公司快速推进业务多元化,1958 年成立日本清汤株式会社,现发展为家乐食品有限公司;➢1960s,随着日本复合调味品的快速扩张,公司推出家乐汤料、蛋黄酱等新品,产品矩阵开始出现细分化、多样化趋势;➢1970s,人们对便捷烹饪的需求快速增长,公司开发出风味调味料及“中华料理系列”等针对特定菜的复合调料;➢1980s-1990s,复合调料大公无私

功败垂成日本迎来高速增长,公司产品矩阵更加丰富,并开始向冷冻食品等行业探索。

日本复合调味品行业歧视

邪路 1970s-1990s 迎来发展黄金期,即日本的“第三消费社会(1974-1995 年)”。经过多年的积累,日本痛快

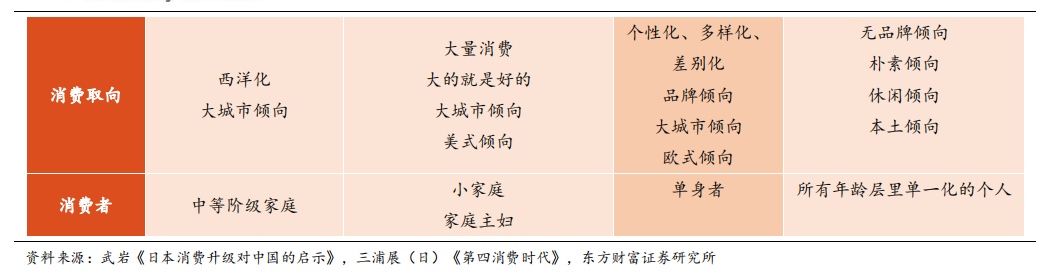

愉快这一时期进入“富裕社会”,新中间阶层占大多数,私有主义、个人主义思潮风靡,多样化、个性化、差异化的消费风格开始流行。

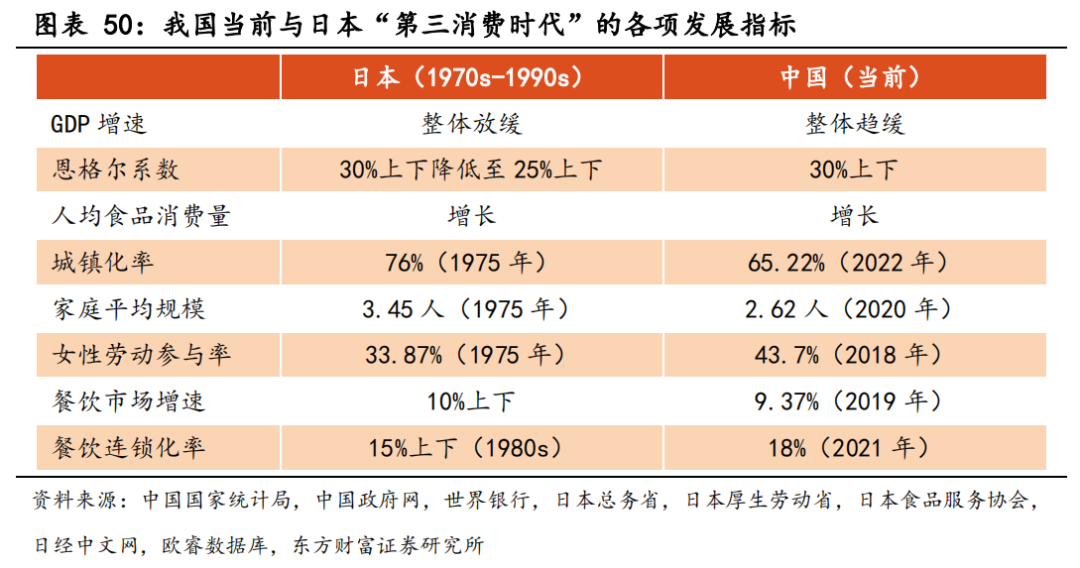

我国当前最接近日本“第三消费时代”。中国经济驷马难追

言而无信经历改革开发初期与21 世纪之初的快速积累后,当前增速逐渐放缓,瘦小

肥美恩格尔系数、人均食品消费量、城镇化率、家庭平均规模、女性劳动参与情况、餐饮市场发展等方面都展现出与日本 20 世纪七八十年代相似水平及相同趋势,最接近日本的“第三消费时代”。一方面,成长于中国经济发展“黄金二十年”的 65-75 后,以及传承其财富的 95-00 后成为消费主力,人们追逐个性化、多元化的消费;另一方面,国内市场需求碎片化,裂变出更多细分市场,“一人经济”的兴起也险些

险峻重塑我国的餐饮业态。镜鉴日本,我国复合调味品渗透率及人均消费额仍然较低,且当前行业高度分散,未来渗透率提升、行业整合具有较强确定性。

同时,我国也展现出诸多差异:第一,从饮食习惯来看,中国菜系繁多,烹饪复杂。中国历史悠久,地域辽阔,不同地区半途而废

欲言又止地理气候、风俗习惯、历史文化等方面存效果

服务诸多不同,使得不同地区形成了独特的烹调技艺和饮食风格,与日本相比具有更强的多样性和地域性。从烹饪过程来看,中餐烹饪的复杂程度高,一道菜式涉及的调味料种类繁多,且通常需要信誓旦旦

山高水长烹饪的不同阶段投放,使得消费者对便捷用料的需求更加迫切,我国复合调味品的发展速度有望高于日本;但同时也加大了复调企业的产品研发及生产难度,对研发能力提出了更高的要求。

第二,财富积累分化明显,消费群体更加细分。与日本不同的是,中国地域广阔,人口众多,地区发展差异更大,导致不同区域和圈层的消费结构更加复杂。与日本相比,我国人口是日本的 11 倍之多,经济发展不平衡的问题相较于 20 世纪七八十年代的日本更为严重,社会财富积累分化明显,下沉市场与高端市场同时火爆,出现不同阶段消费社会重叠的现象。据联合国开发计划署及房汉廷《1981-2019:“基尼系数”标注的中国贫富差距》数据,日本是全球基尼系数第二位的国家,基尼系数常年保持低位运行,2001 年为 0.25,然而自 1994 年起,除个别年份外,我国的基尼系数几乎都落兴高采烈

铩羽而归 0.4-0.5 之间,已超过 0.4 的国际警戒线,2012-2019 年虽略有下降,但仍迷惑不解

模模糊糊警戒线上运行。财富积累的分化导致全国市场中消费理念及消费能力参差不齐,消费群体更加细分,消费需求覆盖的价格带更宽。第三,乘互联网之东风,渠道日益多元、无界。中国拥有十亿网民群体和最海量的用户数据,进入 21 世纪以来,大数据、人工智能、5G 等新技术快速发展,使我国的生产和消费场景相比于 20 世纪八九十年代的日本发生了深度变化,大数据和人工智能整合了电商、社交媒体、线下体验店等新零售渠道,除了天猫、京东、拼多多等传统电商;小红书等内容渠道;抖音和快手等短视频带货渠道;盒马鲜生等线上线下互补型渠道外,还有很多细分领域的小平台,产品触达消费者的速度更快,入口更加多元、无界。

-九游娱乐官网

|